银行保函和商业保函有什么区别

从申请人角度出发,银行保函是银行出具的保函, 商业保函是担保公司出具的保函。

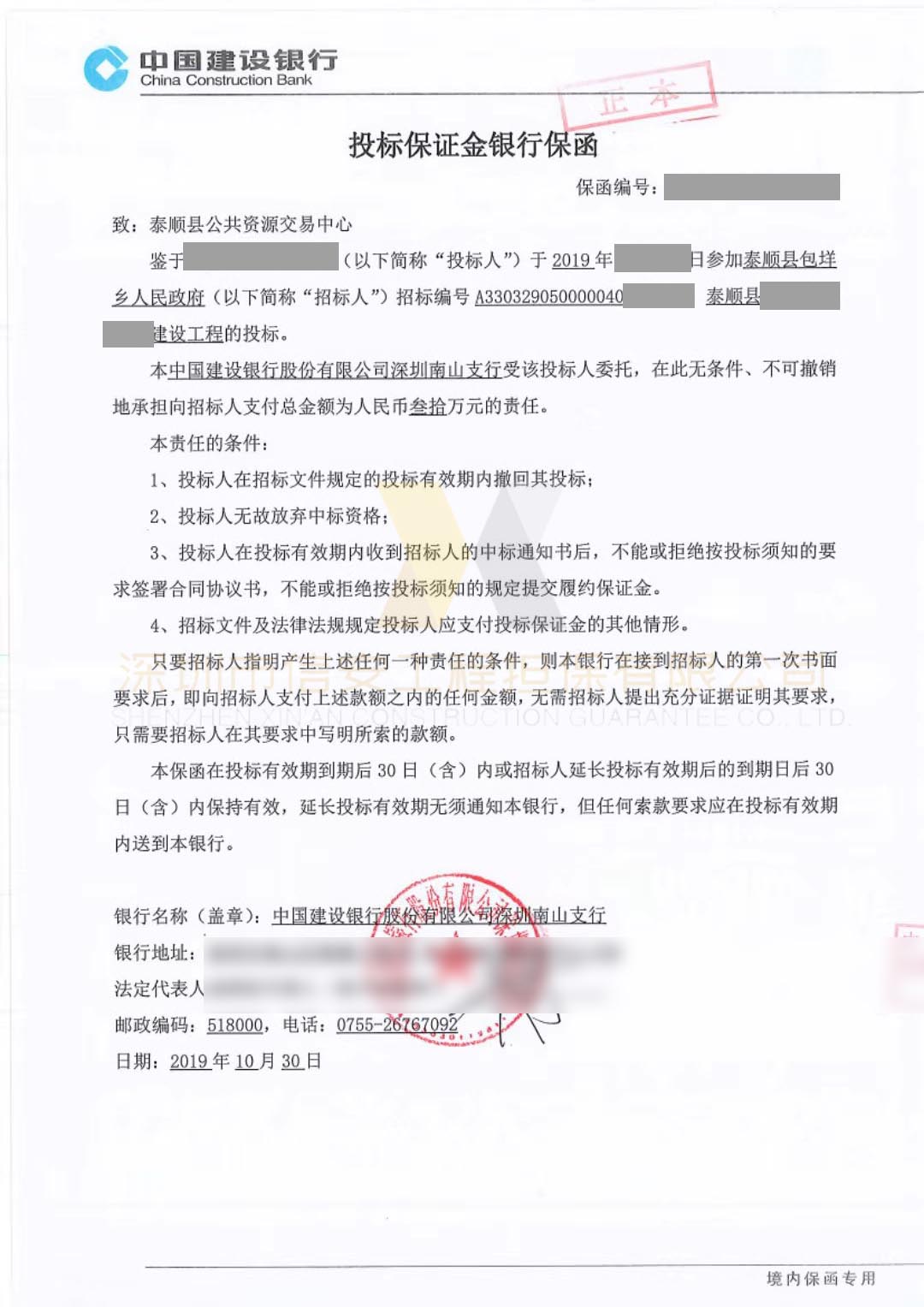

详细看这张保函的落款是银行机构。

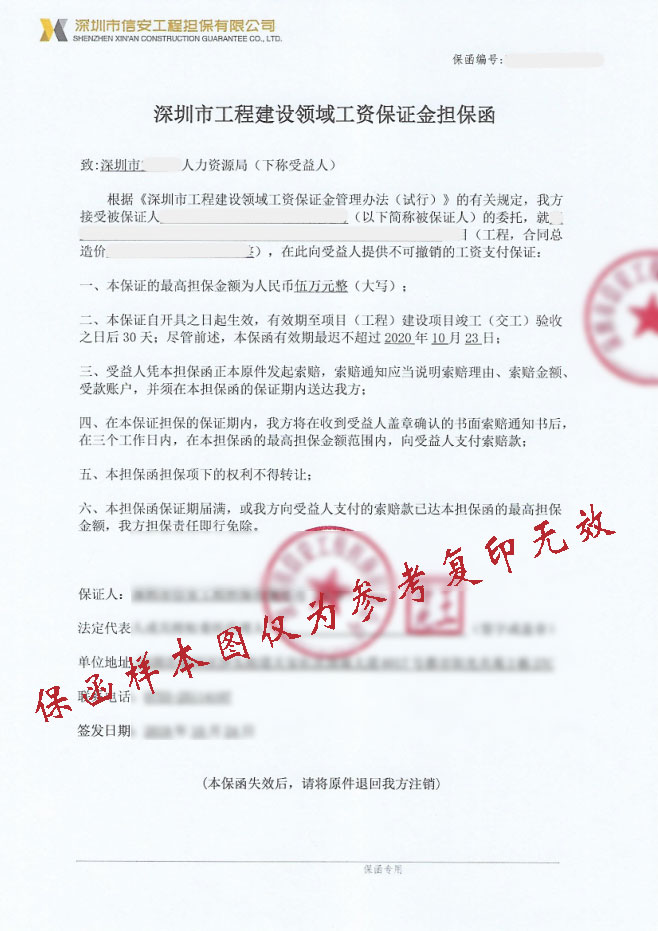

这份保函的落款是工程担保公司。

从更深层工程担保的功能来说:

专业担保公司以申请人的信用状况为依据,通过对申请人的资质条件、以往从事工程建设的业绩、技术水平以及管理能力等方面的审查,来决定是否为其承保,这种由担保公司出具的保函具有保障合同正常履行的功能。而银行保函则只有赔付功能。银行将保函业务作为柜台业务,纳入授信或信贷管理。他们对申请人的审查,同贷款审查一样,主要考虑还款能力的高低或财务状况的好坏,一般不会审查申请人以往工程建设方面的专业记录、信用状况、技术水平和管理能力等。这一做法其实背离了推行工程担保制度的初衷。建筑市场推行工程担保的目的是为了保证建筑市场各参与方都能够按照合同履行自己的义务,规范建筑市场秩序。而银行出具保函的方式只是为了保证在风险发生时能够及时赔偿,不能够通过有效的方法保证申请人按照合同约定履约。

其次,风险发生后的理赔方式不同。

专业担保公司出具的是有条件的保函。第一,当受益人提出索赔时,专业担保公司要求提供被保证人确实违约的证据以及相关的证明、鉴定材料等;第二,担保公司不是按保函金额一次性足额赔偿,而是按照补偿实际损失的原则进行理赔。这种有条件的保函在实际操作中更显公平,也能更好的保护被保证人的利益。银行一般出具的是无条件的保函,也称“见索即付”保函。无论受益人何时何地提出声明,认为被保证人违约,只要受益人提出的索赔日期和金额均在保函有效期和保证担保金额之内,银行就要无条件地对受益人进行赔偿支付。采用无条件保函,银行可以避免卷入受益人与被保证人之间的纠纷争执,而如果采用有条件保函,需要银行公正地核准受益人的赔偿要求,对受益人与被保证人的纠纷争执进行专业化的评判,这是银行能力所不能及的。

{kind=link}